| 查看:370 | 回复:0 | 全球与中国2019年多晶硅、硅片、电池片、组件和装机容量数据 |

积分 : 0 发贴 : 0 IP : 127.0.0.* |

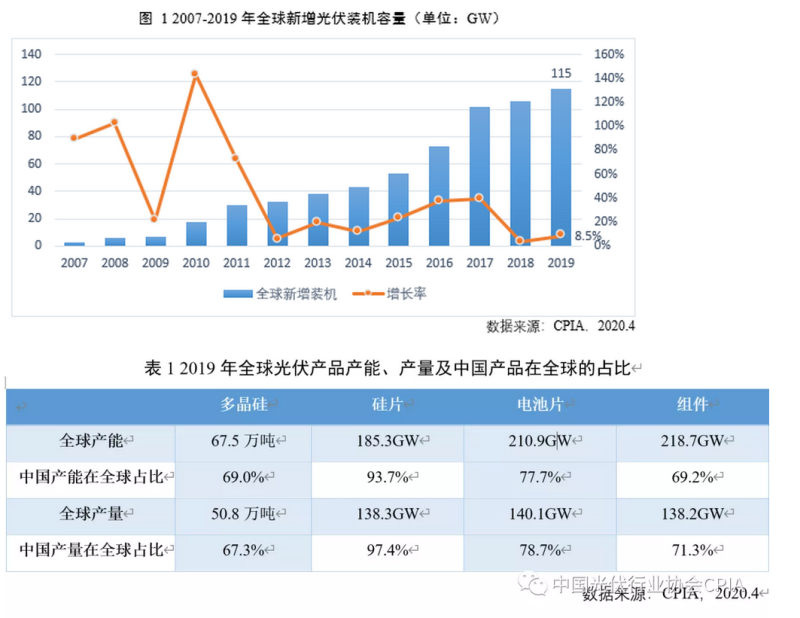

全球与中国2019年多晶硅、硅片、电池片、组件和装机容量数据(建议收藏保存)

|

|

20-06-15 11:00 回复

|

| 查看:370 | 回复:0 | 全球与中国2019年多晶硅、硅片、电池片、组件和装机容量数据 |

|

积分 : 0 发贴 : 0 IP : 127.0.0.* |

全球与中国2019年多晶硅、硅片、电池片、组件和装机容量数据(建议收藏保存)

|

|

20-06-15 11:00 回复

|